Hối tiếc vì không rút tiền tiết kiệm mua nhà sớm hơn: Cả năm tiền lãi ngân hàng chưa đến trăm triệu nhưng giá nhà đã tăng cả tỷ

Giá nhà tăng chóng mặt khiến giấc mơ sở hữu bất động sản của thế hệ trẻ ngày càng xa vời. Chênh lệch thu nhập so với giá nhà ngày càng lớn, chưa kể chi phí sinh hoạt cao khiến nhiều người trẻ phải từ bỏ ước mơ an cư ở đô thị.

Giá nhà vượt xa tiền để dành

Sau thời gian chăm chỉ làm việc, đầu năm 2023, gia đình chị Thương (Thanh Trì, Hà Nội) dành dụm được khoản tiền gần 1 tỷ đồng và gửi tiết kiệm ngân hàng với lãi suất 5,3%/năm. Đến giữa năm 2023, có ý định mua nhà, chị đã tìm kiếm và tham khảo 1 căn chung cư tại Rose Town 79 Ngọc Hồi, rộng 52 m2, thiết kế 2 ngủ đang rao bán khoảng 1,8 đồng.

Như vậy, nếu quyết định mua căn nhà này, hai vợ chồng phải phải rút khoản tiền tiết kiệm 1 tỷ đồng và vay thêm khoảng 800 triệu đồng. Thế nhưng, e ngại gánh nặng trả nợ hàng tháng, áp lực tài chính dài hạn, chị Thương tạm hoãn kế hoạch mua nhà lại. Giấc mơ sở hữu nhà riêng vẫn còn bỏ ngỏ.

Sang đến giữa năm nay, gia đình chị quay trở lại ý định mua nhà lần nữa. Dù nghe nói giá nhà liên tục tăng cao, nhưng chị Thương vẫn không khỏi bất ngờ khi giá nhà khu vực chị mong muốn đã thiết lập mặt bằng giá mới, giá nhà leo thang từng tuần, vượt xa khoản tiền tiết kiệm của gia đình.

“Tôi thực sự cảm thấy hối tiếc vì đã không rút tiền tiết kiệm để mua nhà sớm hơn. Đến nay, tiền lãi ngân hàng chỉ vài chục triệu đồng, nhưng căn nhà năm ngoái tôi hỏi đã tăng từ 1,8 tỷ lên hơn 3 tỷ đồng”, chị Thương ngậm ngùi kể lại.

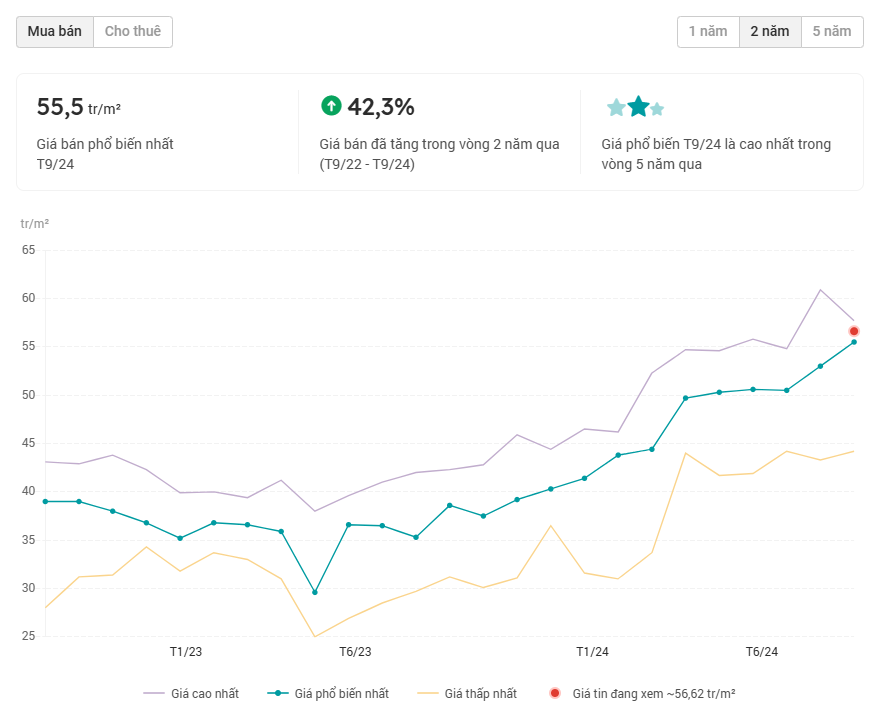

Lịch sử giá bán căn hộ chung cư tại Rose Town 79 Ngọc Hồi (Nguồn Batdongsan.com.vn).

Khảo sát lịch sử biến động giá chung cư tại Rose Town 79 Ngọc Hồi, giá bán đã tăng trên 42,3% trong vòng 2 năm trở lại đây. Tính đến tháng 9/2024, giá bán phổ biến là khoảng 55,5 triệu đồng/m2. Đáng chú ý, có thời điểm bất ngờ giảm sâu là vào tháng 6/2023, giá dao động khoảng từ 25 – 38 triệu đồng/m2, tuy nhiên, sau đó nhanh chóng bật tăng trở lại và chưa có dấu hiệu chững lại.

Khác với trường hợp của chị Thương, đối với một người độc thân như anh Hải (Hà Đông, Hà Nội) lương trung bình 30 triệu đồng/tháng, trừ các chi phí sinh hoạt tiết kiệm được khoảng 20 triệu đồng mỗi tháng. Như vậy, một năm dự tính để dành được 240 triệu đồng, nếu muốn mua nhà 4 tỷ đồng cũng phải mất gần 20 năm.

Không ít gia đình, cá nhân sinh sống tại các thành phố lớn như Hà Nội, TP.HCM rơi vào những tình cảnh nêu trên. Suy nghĩ chần chừ và chưa quyết đoán dẫn đến giá nhà ngày càng vượt xa số tiền tiết kiệm. Chưa kể, hàng loạt các yếu tố khách quan khác vẫn cho thấy trong ngắn hạn, giá nhà chưa thể giảm ngay.

Giá nhà dự báo khó giảm trong tương lai

Dẫn theo số liệu của Bộ phận Nghiên cứu Savills Việt Nam, giá nhà để bán tại Hà Nội vẫn trên đà tiếp tục tăng. Quý 3/2024, giá bán sơ cấp hiện đang ở mức 69 triệu đồng/m2, tăng 6% so với quý trước và 28% so với cùng kỳ năm ngoái. Trên thị trường thứ cấp, giá trung bình của căn hộ trong quý 3 là 51 triệu đồng/m2, tăng 10% so với quý trước và 41% so với năm ngoái.

Cũng theo ghi nhận của đơn vị này, tại các đô thị lớn như TP.HCM và Hà Nội, thị trường nhà ở hiện nay thiếu hụt nguồn cung giá hợp lý khi thị phần phân khúc này đã giảm từ 60% năm 2016 xuống chỉ còn 35% năm 2024, căn hộ sơ cấp dưới 2 tỷ đồng biến mất hoàn toàn.

Bà Cao Thị Thanh Hương, Quản lý Cấp cao Bộ phận Nghiên cứu Savills cho rằng: “Giá sử có thể tiết kiệm tối đa 40% thu nhập mỗi tháng, một hộ gia đình thu nhập trung bình sẽ cần hơn 30 năm để có thể mua một căn nhà với điều kiện giá nhà không tiếp tục tăng. Nhưng với diễn biến gia tăng liên tục của của thị trường thì điều này là phi thực tế, khiến bất bình đẳng xã hội gia tăng và tiềm ẩn mầm mống bất ổn an sinh về lâu dài”.

Cùng chung nhận định, tại một Hội thảo diễn ra mới đây, ông Sử Ngọc Khương, Giám đốc cấp cao Bộ phận Tư vấn đầu tư Savills Việt Nam cũng bày tỏ sự e ngại: “Các bạn trẻ hiện nay sẽ khó tiếp cận mua nhà. Nhất là thế hệ sinh năm 2000 (Gen Z), ở thời điểm hiện tại, sau khi tốt nghiệp đại học rồi đi làm thì phải mất 30 năm mới có thể mua được nhà, đối với những người thực sự giỏi thì cũng phải cần đâu đó 20 năm”.

Theo Nhật Anh (Nhịp sống Thị trường)